福岡で、生前対策・生前贈与をご検討の方へ

相続発生前から、適切な生前対策・計画的な生前贈与を行うことで、相続税の節税が出来る場合もあり、将来起こりうるトラブルの未然防止、必要な納税資金の計画的な確保や、スムーズな申告にも繋がります。

生前贈与の場合は、相続税の代わりに税率が高い贈与税がかかりますので、さまざまな特例を上手に活用しながら行うこととなります。

贈与・相続、それぞれのメリット・デメリットを正しく捉えて、ご自身の状況や目的に応じた最善の方法を選択する必要があります。

福岡しあわせ相続サポートネットでは、相続と生前贈与のどちらが節税対策としても有効かを、資産状況に合わせた上で、減税特例(控除)の適用など様々な可能性を検討し、お客様にとって最適な生前対策プランをご提案致します。

生前贈与とは?

生前贈与とは、被相続人が生きている間に、自分の財産を人に分け与える・譲る行為です。

個人の財産は、各個人の意思により自由に処分できるのが原則です。

また生前贈与は、将来負担すべき相続税を抑えるという目的のために利用されることがあります。

生前贈与の注意点

生前贈与の際の注意点として、次の4点を確認する必要があります。

1. 贈与税と相続税の節税額の分岐点を確認しておくこと

2. 遺産分割のトラブルとならないように注意すること

3. 贈与契約書を作成し公証役場で確定日付を取るなど贈与の事実を記録として残しておくこと

4. 相続開始前3年以内の相続人に対する贈与は相続財産として加算されることを確認すること

生前贈与の方法

次に実際の生前贈与のやり方を見てみます。

贈与税は暦年課税で、1年間に基礎控除額が110万円です。

つまり、贈与税の税率は高めに設定されていますが、年間で110万円以下の贈与については課税されず、申告も不要ですので、一番シンプルな生前贈与の方法で、親から子へ財産を贈与することにより、後の相続税の負担を軽くすることができます。

生前贈与を活用した節税対策には、110万円の基礎控除を最大限利用することのほかに、配偶者控除を利用する方法があります。

条件は、婚姻期間20年以上の配偶者からの贈与であることと、居住用不動産または、居住用不動産を取得するための金銭の贈与であることです。

2000万円まで課税価格から控除できます。

生前贈与をするには、まずご自身の資産状況の把握が必要となります。その上で、贈与税と相続税の節税額の分岐点を確認し、無駄な税金がかからないような贈与方法を検討する必要があります。

また、将来、税金面や贈与の事実について問題や争いが起こることのないよう、贈与契約書の作成や確定日付の取得を行っておくことが重要といえます。

贈与税について

贈与税とは、個人から現金や不動産など価値のあるものをもらったときにかかる税金です。

また、実際の価値よりも著しく低額で財産を譲り受けたり、債務を免除してもらったりしたときにも贈与税はかかります。

個人から年間110万円を超える財産をもらったときには贈与税がかかります。

年間110万円までは基礎控除額として税金はかかりません。

ただし、毎年110万円ずつ譲渡し続ける行為は、相続税を回避している行動とみなされ、税金を課されるケースもあります。

また、贈与税は贈与によって譲り受けたすべての財産にかかります。

ここでいう財産には、現金、預貯金、有価証券、土地、家屋、借地権、貸付金、営業権、各種会員権など金銭に見積もることができる経済的価値のあるものすべてが含まれます。

中には贈与でも非課税とされるものがあります。

たとえば、扶養義務者からもらう生活費や教育費、その他香典、歳暮、お見舞いなど社会通念上相当と認められるものは贈与税がかかりません。

贈与税の計算方法

贈与税は1年間(1月1日から12月31日まで)にもらった財産の価額の合計額から基礎控除額110万円を引き、その残額に贈与税の税率を掛け、さらに控除額を差し引いた額が納税額です。

式に表すと以下のようになります。

贈与税額=(贈与財産の合計額-110万円)×税率-控除額

例えば、受贈者が20歳以上の子どもで、父より不動産(評価額600万円)、母より現金200万円をもらった場合

(600万円+200万円-110万円)×30%-90万円=117万円(贈与税額)

117万円が贈与税として納付義務のある税額になります。

※相続時精算課税制度を選択された場合は、贈与税が課税されないこともあります。

暦年贈与と連年贈与

贈与税は相続税を補完する性格から相続税と比較して税率は高いですが、年110万円の基礎控除額等があることから、毎年少しずつ贈与をすることにより、贈与税と相続税を合わせた全体としての税負担が少なくなる場合があります。

例えば、子供3人、20年にわたって少しずつ贈与をしたとすると、110万円×20年×3人=6,600万円の財産財産を税金をかけずに移転することができます。

ただし、税務署から「連年贈与」として認定されてしまう場合がありますので、このような贈与を行う場合には注意が必要です

税務署に「連年贈与」と認定されてしまうような贈与をしてしまうと、一時に多額の贈与税が課されてしまいます。

「連年贈与」とは、例えば毎年110万円ずつ20年にわたって贈与した場合に、最初から2,200万円(110万円×20年)の贈与をする意図があったものとみなされ、贈与の初年度に2,200万円全額に課税されてしまうものです。

贈与税は税率が高いので「連年贈与」と認定された場合は多額の税金が課されてしまいます。

お子様などに少しずつ贈与をしてあげたいというお気持ちがあるのに、「連年贈与」と認定されてしまい、多額の税金が課されてしまっては大変です。

贈与は「やった・もらった」の認識が重要です。

「連年贈与」と認定されないためには、

・贈与契約書を贈与の都度作成する。(やった・もらったの認識をはっきりさせる)

・受贈者本人の預金口座への振込み・110万円を超える贈与をして贈与税申告をする等、記録を残す。

・毎年違う時期に、毎年違う金額、違う種類の財産で贈与を行う等、単発の贈与であることを強調する。

といったことに注意する必要があります。

贈与と相続どちらが得か?

贈与税は、ある一定額を境に相続税よりも税負担が大きくなります。

生前に贈与することで節税をと考える場合、贈与分岐点を活用することで、判断の目安とすることができます。

また、贈与を活用すると将来相続税評価額が高くなると思われるものを評価額が低いうちに贈与することができるというメリットがあります。

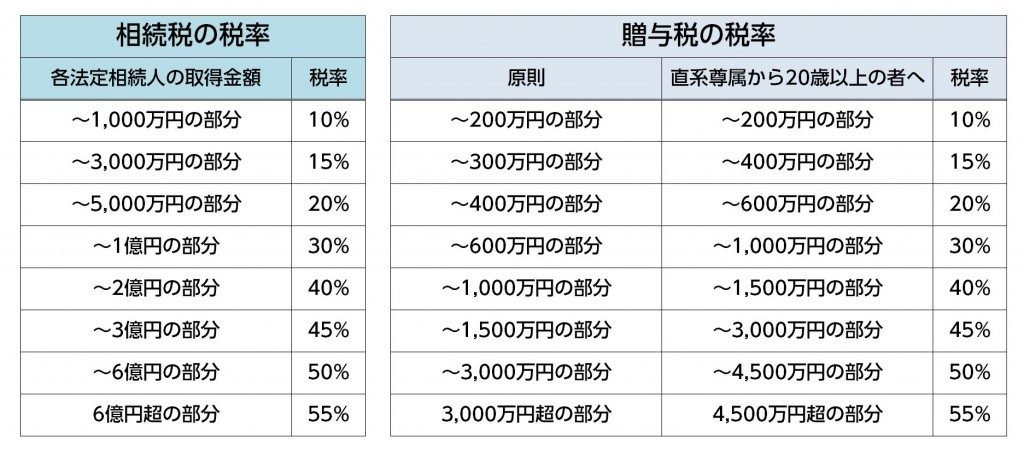

贈与分岐点

贈与を考える場合には、以下の贈与分岐点を目安に考えます。

毎年どのくらいを贈与すればよいか、その判断基準として、以下の税率比較表を参照のうえ、判断をします。

生前贈与は計画的に

贈与後3年以内に相続が発生すると、贈与財産は、相続財産に含まれるため、相続税が課せられます。(その際に、贈与税を支払ってしまっている場合には、その贈与税額を相続税額から控除することになります。)

したがって、相続の開始が近いからという理由で、間際に贈与をして相続税を減らそうとしても、3年以内に相続が発生してしまうと、その効果は発揮されません。

生前相続対策・生前贈与対策は、今から計画的に実行することをお勧めします。